Poprowadzimy Twój

proces frankowy z zerową opłatą wstępną

Czujemy się na tyle pewnie w Postępowaniach Frankowych,

że zdecydowaliśmy się sfinansować 20 spraw miesięcznie.

WYPOWIADAMY SIĘ DLA:

PRAVNA pomogła już 21 126 osobom!

Zakres pomocy frankowiczom

Bezpłatna analiza

Bezpłatnie sprawdzimy czy Twoja umowa kwalifikuje się do ugody frankowej.

Reprezentacja

Nasi prawnicy będą reprezentować Cię na każdej sprawie w sądzie.

Rozliczenie za sukces

Gdy sprawa zakończy się pozytywnie rozliczymy ustalony % od wygranej.

Prowadzenie sprawy

Będziemy z Tobą w stałym kontakcie i przeprowadzimy sprawę frankową od A do Z.

Wykorzystaj swoją szansę na niższy kredyt frankowy

Zrób to z pomocą doświadczonych ekspertów PRAVNA.

Jak to działa?

Wspieramy Cię na każdym etapie sprawy. Gwarantujemy:

- Prosty i zrozumiały proces współpracy

- Najwyższą jakość usług, świadczonych przez ekspertów

1.

Bezpłatna analiza i konsultacja

2.

Ustalenie warunków współpracy

3.

Reprezentacja w Sądzie

Wierzę, że to, co robimy, ułatwia ludziom codzienne funkcjonowanie.

Możliwość zamówienia usługi prawnej, która jest realizowana z punktu A do punktu B bez ingerowania w proces.

To cel, który sobie postawiłem.

PREZES ZARZĄDU PRAVNA GROUP SP. Z O.O.

Najczęściej zadawane pytania

Tak. Całkowita i przedwczesna spłata kredytu jest bez znaczenia dla możliwości skierowania sprawy na drogę sądową.

Zatem zarówno w sytuacji, gdy kredyt został całkowicie spłacony – i to niezależnie, kiedy to nastąpiło – jak i wtedy, gdy kredyt jest wciąż spłacany, kredytobiorca jest uprawniony do wytoczenia powództwa i ustalenia, że umowa kredytu jest nieważna.

Co więcej, całkowita spłata kredytu sprawia, że rozliczenie się z bankiem po zakończeniu postępowania sądowego będzie jeszcze łatwiejsze.

Tak. Sprzedaż nieruchomości finansowanej kredytem nie ma znaczenia dla możliwości skierowania sprawy na drogę sądową.

Podobnie jak w przypadku całkowitej spłaty kredytu, co niejednokrotnie idzie w parze ze sprzedażą nieruchomości, kredytobiorcy wciąż mają możliwość dochodzenia swoich roszczeń.

Dla skuteczności powództwa znaczenie ma bowiem ocena prawna umowy kredytu, nie zaś to, co wydarzyło się z nieruchomością po zawarciu tej umowy.

Często do sprzedaży nieruchomości dochodzi już w toku procesu sądowego i również nie ma to znaczenia dla zasadności powództwa.

Tak. Zawarcie takiego aneksu nie ma znaczenia dla zasadności powództwa. W praktyce wielu kredytobiorców zawierało po 2011 roku tzw. aneksy antyspreadowe, na podstawie których możliwa była spłata kredytu bezpośrednio w walucie CHF.

Jednakże, dla oceny prawnej umowy kredytu znaczenia mają jej postanowienia oraz okoliczności, które wystąpiły w chwili jej zawarcia.

Zatem jeżeli kredytobiorca nie miał od początku możliwości spłaty kredytu w walucie CHF, to zawarcie późniejszego aneksu, który daje takie uprawnienie, nie niweczy możliwości dochodzenia swoich praw przed sądem.

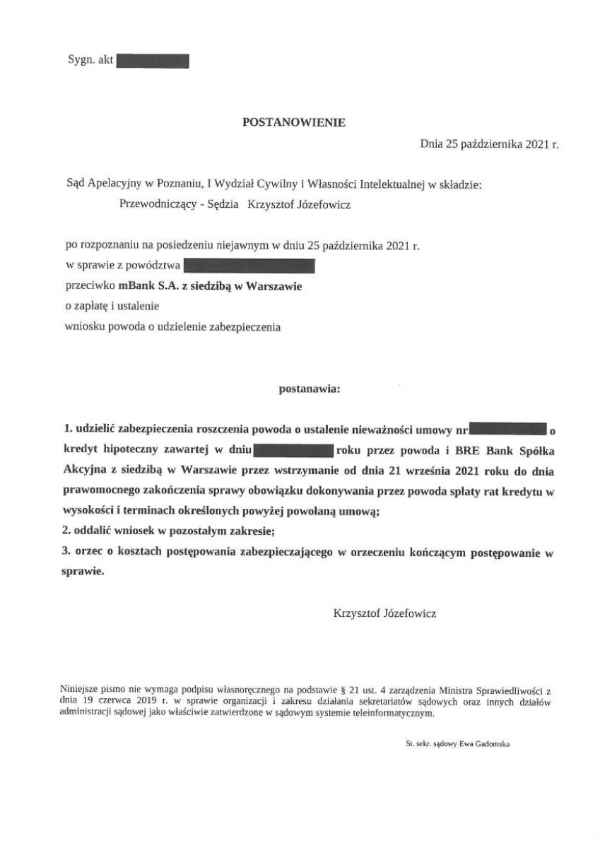

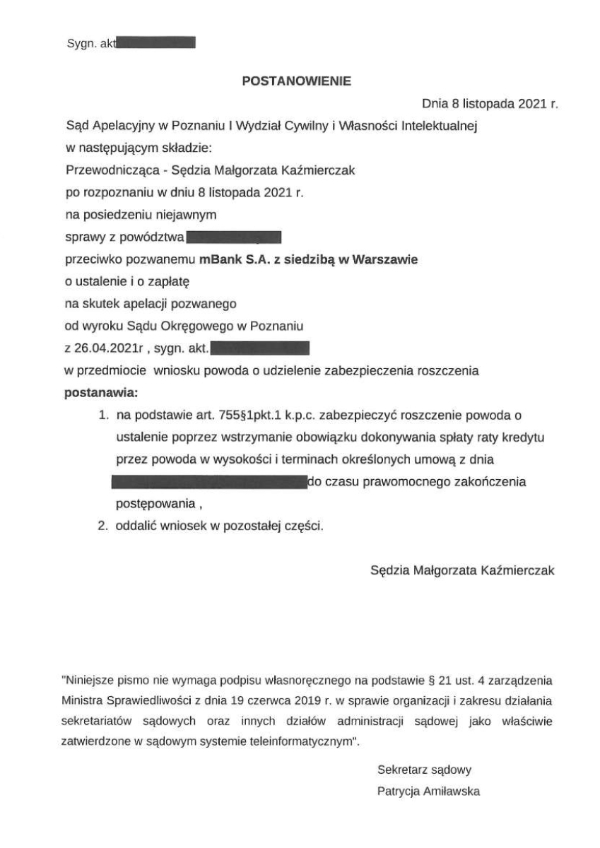

Pozwanie banku nie powoduje zawieszenia spłaty kredytu w trakcie trwania procesu. Oznacza to, że co do zasady kredytobiorca wciąż musi spłacać raty.

Jednakże, w sprawach tego rodzaju istnieje możliwość zabezpieczenia roszczeń kredytobiorców poprzez zawieszenie obowiązku spłaty kredytu oraz zakaz wypowiedzenia umowy przez bank, do czasu prawomocnego zakończenia procesu.

Aby tak się stało, konieczne jest złożenie odpowiedniego wniosku do sądu oraz uprawdopodobnienie roszczenia i wykazanie interesu prawnego. W praktyce sądy coraz częściej udzielają takiego zabezpieczenia, w szczególności, jeżeli kredytobiorca spłacił już udostępniony z tytułu umowy kapitał lub gdy sytuacja finansowa banku jest trudna.

Tę kwestię zawsze analizujemy i wspólnie podejmujemy decyzję co do zasadności złożenia takiego wniosku. Złożenie wniosku o udzielenie zabezpieczenia jednocześnie z pozwem jest bezpłatne.

Tak. Dla zasadności powództwa znaczenie ma cel, na jaki została zawarta umowa.

Jeżeli kredyt został udzielony na cele niezwiązane bezpośrednio z prowadzoną działalnością gospodarczą lub zarobkową, a zatem został udzielony na cele mieszkaniowe, to kredytobiorca ma status konsumenta. Status ten ustala się na moment zawarcia umowy kredytu.

Prawdopodobieństwo sukcesu konsumenta przed sądem jest natomiast bardzo wysokie. W związku z tym nie ma znaczenia czy kredytobiorca prowadzi działalność gospodarczą, jeżeli przeznaczeniem kredytu nie było finansowanie tej działalności.

Nie ma też znaczenia to, czy kredytobiorca po zawarciu umowy kredytu rozpoczął prowadzenie działalności gospodarczej.

Tak. Wynajem mieszkania finansowanego kredytem nie wyłącza możliwości dochodzenia roszczeń przeciwko bankowi.

Istotne jest natomiast to, aby zawarcie kredytu nie pozostawało w związku z prowadzeniem działalności gospodarczej.

Jeżeli zatem kredytobiorca prowadził działalność gospodarczą polegającą na wynajmie mieszkań i zawarł umowę kredytu w celu finansowania zakupu kolejnego mieszkania przeznaczonego do prowadzenia tej działalności, to będzie miał status przedsiębiorcy.

W takiej sytuacji szanse na wygranie sprawy przed sądem są zdecydowanie mniejsze.

Nie. Zgodnie z aktualnym orzecznictwem bieg przedawnienia roszczeń kredytobiorcy przeciwko bankowi rozpoczyna się od chwili, w której kredytobiorca powziął wiedzę o tym, że jego umowa jest sprzeczna z prawem.

Innymi słowy, jest to najczęściej moment złożenia reklamacji umowy kredytu do banku lub złożenie pozwu w sądzie.

Oznacza to, że co do zasady roszczenia kredytobiorców w sprawach frankowych nie są jeszcze przedawnione. Sprawę tę badamy zawsze indywidualnie.

Czas trwania postępowania zależy od sądu, do którego kierujemy roszczenia. Nasz rekord to zakończenie postępowania przed sądem I instancji w 5 miesięcy od złożenia pozwu.

Postępowanie w sprawie obejmuje uzyskanie niezbędnych dokumentów z banku, co trwa zazwyczaj około dwóch miesięcy. Banki robią wszystko, żeby nie wydać tych dokumentów lub wydać je najpóźniej jak się da.

Następnie, postępowanie przed sądem I instancji, które trwa z reguły od kilku do kilkunastu miesięcy oraz postępowanie przed sądem II instancji w przypadku złożenia apelacji, które również może trwać do kilkunastu miesięcy.

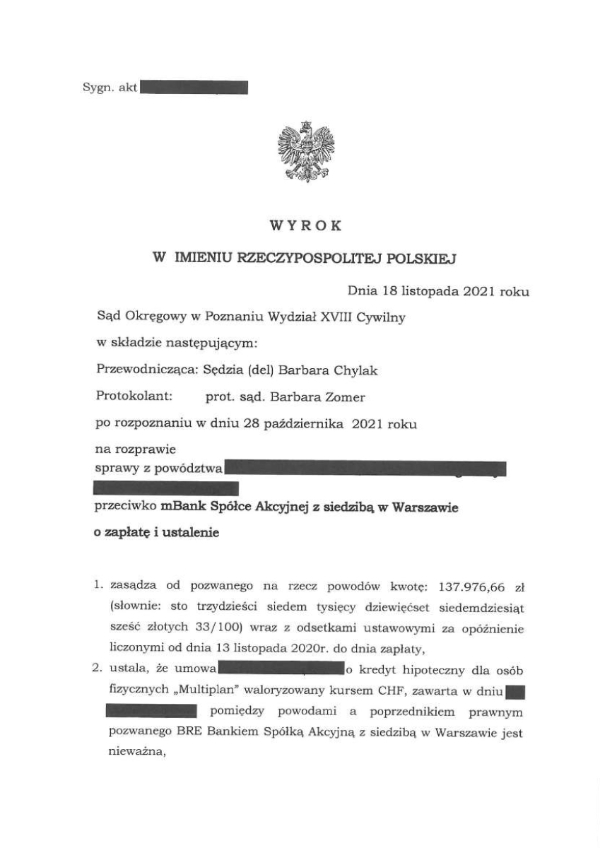

W przypadku wygrania sprawy sądowej umowa zostaje uznana za nieważną od chwili jej zawarcia.

Oznacza to, że umowę traktuje się tak, jak gdyby strony nigdy jej nie zawarły. W konsekwencji, bank powinien zwrócić kredytobiorcy wszystkie kwoty, które kredytobiorca wpłacił do banku na poczet spłaty kredytu.

Kredytobiorca zaś powinien zwrócić bankowi kwotę kapitału, który bank udostępnił z tytułu zawarcia umowy, o ile roszczenie banku o zwrot kapitału jest zasadne, wymagalnie i nie jest przedawnione.

Sytuacja finansowa stron powinna zatem powrócić do takiego stanu, jak gdyby umowa nie istniała.

Zaznaczyć przy tym należy, że w żaden sposób nie wpływa to na kwestie ważności zakupu mieszkania objętego finansowaniem z tytułu kredytu.

W ostatnim czasie pojawiają się głosy, że banki – w przypadku stwierdzenia przez sąd, że umowa jest nieważna – będą kierować wobec kredytobiorców roszczenia o wynagrodzenie za bezumowne korzystanie z kapitału.

Co do zasady nic nie może pozbawić banku prawa do dochodzenia takiego roszczenia przed sądem. Niemniej, dotychczas nie zapadło jeszcze orzeczenie, które uznawałoby takie roszczenie za zasadne.

Ponadto, skuteczność takich roszczeń jest kwestionowana w orzecznictwie sądów, w tym Trybunału Sprawiedliwości Unii Europejskiej.

Wobec tego, nawet w przypadku wytoczenia takiego powództwa przez Bank, szanse na jego skuteczność należy ocenić jako niewielkie.

W takiej sytuacji z roszczeniem przeciwko bankowi wystąpić mogą spadkobiercy kredytobiorcy.

Konieczne jest wykazanie przed sądem faktu dziedziczenia po kredytobiorcy, poprzez stwierdzenie nabycia spadku lub akt poświadczenia dziedziczenia.

Konsekwencją tego jest możliwość dochodzenia przez spadkobierców roszczenia w wysokości, która proporcjonalnie odpowiada udziałowi w spadku po zmarłym kredytobiorcy.

Tak. W takiej sytuacji konieczne jest jednak, aby z roszczeniem o stwierdzenie nieważności umowy kredytu występowali oboje kredytobiorcy, nawet po rozwodzie.

Jeżeli chodzi o roszczenie o zapłatę to dzieli się ono na każdego ze współmałżonków stosownie do podziału majątku wspólnego po rozwodzie.

W przypadku braku podziału majątku wspólnego, udziały w tym roszczeniu są równe.

Nasza analiza warunków dotychczasowych propozycji ugodowych kierowanych przez banki do kredytobiorców pokazuje, że nie są one korzystniejsze niż stwierdzenie nieważności umowy przez sąd.

Banki proponują zazwyczaj przewalutowanie spłaty całego kredytu po kursie CHF przewyższającym 3 zł.

Nasze kalkulacje dowodzą, że w sytuacji, gdy kredytobiorca ma do spłaty saldo w wysokości ok. 100 tys. CHF, przewalutowanie kredytu według propozycji ugodowej jest o 70% mniej opłacalne dla kredytobiorcy niż stwierdzenie nieważności umowy.